'반도체 강국, 한국' 정말일까? 반은 맞고 반은 아니다. 반도체는 크게 메모리와 비메모리로 나뉜다. 한국은 이중 메모리를 잘한다. 시장 70% 이상을 점유하고 있다. 비메모리는 아니다. 설계 시장은 미국이, 생산 시장은 대만이 1위를 점유하고 있다. 따라서 한국은 반도체 강국보단 메모리 강국이란 표현이 맞다.

최근 반도체 업계에 취재를 다니면서 많이 듣는 얘기가 "비메모리를 키워야 한다"이다. 인력도 부족하고 기술도 부족하다는 게 업계의 설명이다.

물론 비메모리 육성을 위한 많은 움직임이 이뤄지고 있다. 특히 삼성전자가 비메모리 반도체 투자에 적극적이다. 이재용 삼성전자 부회장은 2019년 4월 "2030년까지 메모리 반도체뿐만 아니라 시스템반도체(비메모리) 분야에서도 글로벌 1위를 달성하겠다"며 '반도체 비전 2030'을 발표했다. 삼성전자 파운드리에 장비를 테스트하는 기업도 많아졌다.

하지만 미국이나 대만 등 국가보다 비메모리 육성이 여전히 부족하다는 게 업계의 지적이다.

◆ 강자 없는 팹리스...파운드리도 강하지 않다

비메모리는 설계(팹리스)와 생산(파운드리)으로 나뉜다. 설계하는 기업이 따로 있고, 이를 대신 생산하는 기업이 따로 있다.

우리나라는 팹리스에서 강자가 없다. 지난달 30일 트렌드포스에 따르면 지난해 매출 상위 10개 팹리스 기업 중 한국 기업은 없었다. 1위는 미국 퀄컴(194억 700만달러)이었다. 이어 브로드컴(177억 4500만 달러), 엔비디아(154억 1200만 달러), 미디어텍(109억 2900만 달러), AMD(97억 6300만 달러)가 뒤를 이었다. 국내 1위로 평가받는 실리콘웍스는 약 11억 300만 달러(1조 1619억원)로 순위권과 멀었다.

상위 10위 회사엔 미국이 6곳으로 제일 많았다. 대만이 3곳, 영국이 1곳 있었다.

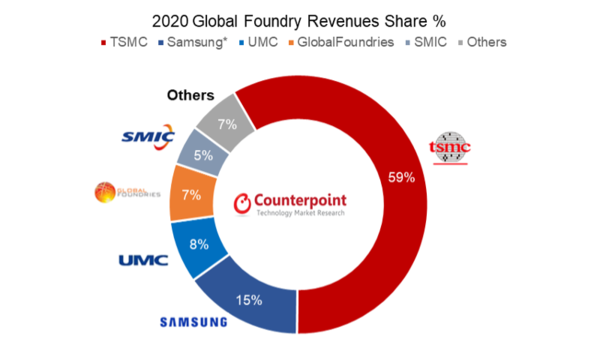

파운드리는 대만이 압도적이다. TSMC가 시장 절반 이상을 차지하고 있다. TSMC는 시장조사업체 카운터포인트리서치가 발표한 지난해 글로벌 파운드리 매출 비중에서 시장점유율 59%를 차지하며 독보적 1등을 차지했다. 삼성전자가 2위를 기록했지만, 점유율은 15%에 그쳤다. 1위와 격차가 4배가량 났다. 3위 역시 대만 업체인 UMC(8%)였다.

파운드리는 흔히 TSMC와 삼성전자 두 곳이 잘한다고 알려져 있다. 양강체계라는 말도 있다. EUV 기술로 7나노 이하 공정을 할 수 있는 곳이 이 두 업체밖에 없다고 많이 소개되고 있다. 하지만 두 업체의 기술력은 TSMC가 앞선다고 평가된다. 가격 경쟁력은 삼성전자가 있지만, TSMC가 반도체를 더 잘 만든다고 알려졌다.

기술력과 별개로 팹리스 업체는 삼성전자보다 TSMC를 더 선호하는 경향이 있다. 설계와 생산을 동시에 하는 종합반도체업체(IDM)인 삼성전자와 달리, TSMC는 생산만 해 기술유출 염려가 없다는 이유다.

◆ 메모리보다 두 배 큰 비메모리 시장...AI로 더 커진다

비메모리 시장을 키워야 하는 이유는 전체 반도체 시장에서 비메모리가 차지하는 비중이 더 높기 때문이다. 여기에 인공지능(AI) 기술의 발달로 비메모리 시장은 더 커질 것으로 예상된다.

전체 반도체 시장에서 메모리와 비메모리가 차지하는 비중은 3대7이다. 비메모리 시장이 메모리 시장보다 두 배 이상 크다.

비메모리는 PC에서 두뇌 역할을 하는 중앙처리장치(CPU), 스마트폰의 두뇌 역할을 하는 애플리케이션프로세서(AP) 등을 지칭한다. 차량용 반도체(MCU), 이미지센서, 전력반도체(PMIC), 디스플레이구동칩(DDI)도 비메모리 반도체다.

최근 비메모리 반도체는 AI 기술과 결합해 무궁무진한 가능성을 보여주고 있다. 인간의 뇌와 추론 방법을 묘사한 뉴로모픽 반도체와 AI 알고리즘 구현을 높일 수 있는 형태로 진화하고 있다. 향후 AI 기술이 더 보편화 될 경우 비메모리 수요는 더 커질 것으로 보인다.

AI 기술이 녹아있는 자율주행차에는 차 한 대에 약 2000개의 MCU가 필요하다고 한다. 일반 자동차 한 대에는 평균 200개의 MCU가 사용된다. 전기차에는 약 500개가 쓰인다. 전기차와 비교해도 4배 많은 수준이다. 그만큼 비메모리 반도체 시장은 무서운 속도로 성장할 것으로 관측된다.

업계서는 비메모리 시장이 매년 7.6% 성장해 2025년에는 370조원 규모로 커진다고 보고 있다. 2019년(약 250조원)보다 120조원 큰 규모다.

◆ 메모리는 여전히 강자...기술력 못 따라와

한국이 반도체 강자라고 불리는 이유는 메모리 때문이다. 한국은 메모리를 잘한다. D램은 삼성전자와 SK하이닉스, 미국 마이크론이 시장을 주도하고 있다. 3강 체제다. 삼성전자가 1위다. 시장조사업체 트렌드포스 조사에 따르면 2020년 4분기 D램 시장에서 삼성전자가 42.1% 시장점유율을 기록했다. SK하이닉스(29.5%)가 2위였고, 마이크론(23%)이 3위였다.

낸드플래시도 삼성전자가 1위다. 같은 기간 시장점유율 32.9%를 기록했다. 일본 키옥시아(19.5%)가 2위, 미국 웨스턴디지털(14.4%)이 3위였다. SK하이닉스는 11.6%로 4위를 기록했다. 삼성전자와 SK하이닉스 점유율을 합치면 44.5%다. 시장 절반 가까이를 한국이 점유하고 있다고 볼 수 있다.

기술력도 한국이 앞선다. 낸드플래시에 적용되는 적층 공정만 봐도 기술력 우위를 알 수 있다. 낸드플래시는 현재 몇 단을 쌓느냐로 기술 경쟁을 하고 있다. 층이 높을수록 높은 용량을 저장할 수 있어서다.

지난해 마이크론이 세계 최초로 176단을 쌓았다. 키옥시아와 웨스턴디지털도 162단 기술을 확보했다고 발표했다. 당시 많은 이들은 삼성전자 기술력이 경쟁사에 밀리는 게 아니냐고 우려했다. 하지만 반도체 장비사와 소재사 등에 취재를 다니면서 이 문제를 물어봤을 때 대답은 달랐다. 여전히 삼성전자가 기술력이 앞선다는 것. 그 이유는 쌓는 방식에 있다. 삼성전자는 100단 이상을 싱글 스택으로 쌓을 수 있다. SK하이닉스는 최대 96단까지 가능하다. 마이크론은 이보다 밑인 것으로 알려졌다.

싱글 스택은 말 그대로 한 번에 쌓는 방법이다. 기술력에 따라 한 번에 50단을 쌓을 수 있고 100단 이상도 쌓을 수 있다. 단 수를 높이기 위해 반도체 업계에서는 더블 스택 방법을 이용한다. 회로에 전류가 흐르는 구멍을 두 번에 나눠 뚫어 이를 연결하는 방법이다. 쌓고 따로 연결까지 해야 해 공정 수가 늘어난다. 그만큼 시간이 오래 걸린다. 재료도 늘어 비용도 추가된다.

한 업계 관계자는 "176단을 만들기 위해 SK하이닉스는 구멍을 두 번 뚫었고, 마이크론은 4번 뚫은 것으로 안다"며 "삼성전자는 128단을 한 번에 뚫었다"고 설명했다.

또 다른 관계자는 "삼성전자가 올해 더블 스택으로 낸드플래시를 만든다고 했는데 두 번만 쌓아도 300단 구현이 가능해질 수 있다"면서 "삼성전자가 기술력을 토대로 치킨게임을 한다면 다른 기업들은 살아남기 힘들 정도로 기술력에서 앞선다"고 평가했다.

◆ 메모리만큼 비메모리 강해야 반도체 강국 된다

업계서는 메모리만큼, 비메모리도 강화해야 진정한 반도체 강국이라 불릴 수 있다고 말한다. 미국과 유럽, 대만, 중국은 반도체 육성에 나서고 있다. 각 국가의 반도체 산업 육성에 따라 한국은 비메모리 경쟁이 심해졌고, 견고히 유지하던 메모리 시장도 위협받고 있다.

미국 바이든 행정부는 반도체 산업에 약 56조원을 투자한다고 밝혔다. 인텔은 파운드리 강화 계획을 발표했다. 유럽연합도 2030년까지 180조원을 투자해 전 세계에서 생산하는 반도체 중 20%를 유럽에서 생산하게 될 것이라고 선언했다.

대만은 미국과 일본에 파운드리 공장 증설 계획을 밝혔다. 올해만 설비투자에 31조원을 투입한다고 했다. 중국도 파운드리 업체 SMIC를 집중 육성한다고 밝혔다. SMIC는 지난해 파운드리 시장점유율 5위(5%)를 기록한 업체다.

한국도 해야 한다. 물론 비메모리 강화를 위한 지원 정책이 여기저기서 나오고 있다. 최근 경기도는 도내 비메모리 반도체와 나노 기업의 기술개발 등에 최대 2700만원을 지원한다고 발표했다. 삼성전자도 비메모리 육성에 적극 나서는 중이다. '반도체 비전 2030' 계획으로 파운드리를 시작으로 비메모리를 강화하고 있다.

하지만 여전히 비메모리 시장에서는 인력과 지원책이 부족하다고 말한다. 특히 팹리스 분야는 전문 인력 유치가 간절하다고 주장하고 있다.

전에 만났던 팹리스 대표는 "한국 반도체 산업을 대표하는 기업이 삼성전자만 있어서는 안 된다"며 "한국에도 퀄컴, 엔비디아 같은 기업이 나와야 한다"고 강조했다. 이어 "삼성전자, SK하이닉스 등 메모리에 강자도 있는데 비메모리 강자가 나오지 않을 이유가 없다"면서 "국가 차원에서 팹리스를 키운다면 우리도 할 수 있다"고 간절히 말했다.

비메모리 시장의 전망은 밝다. AI 기술로 시장 규모가 얼마다 더 커질지 모른다. 이 시장을 놓쳐서는 안 된다. 업계 목소리처럼 인력을 키우고 팹리스를 비롯한 반도체 기술력에 투자를 해야 한다. 국가적으로 비메모리 반도체 육성을 위한 방안도 구체적으로 마련할 필요가 있다. AI 강국을 꿈꾸면서 핵심 기술인 비메모리 시장을 놓칠 순 없지 않은가.

AI타임스 김동원 기자 goodtuna@aitimes.com

무단전재 및 재배포 금지

기사제보 및 보도자료 news@aitimes.com